甘肃省人民代表大会常务委员会关于甘肃省资源税合用税率等有关事项的抉择

(2020年7月31日省十三届人大常委会第十八次集会会议通过)

为了增强资源打点,促进资源节省集约操作和生态情况掩护,按照《中华人民共和国资源税法》(以下简称资源税法)的划定,团结本省实际,对资源税合用税率等有关事项作如下抉择:

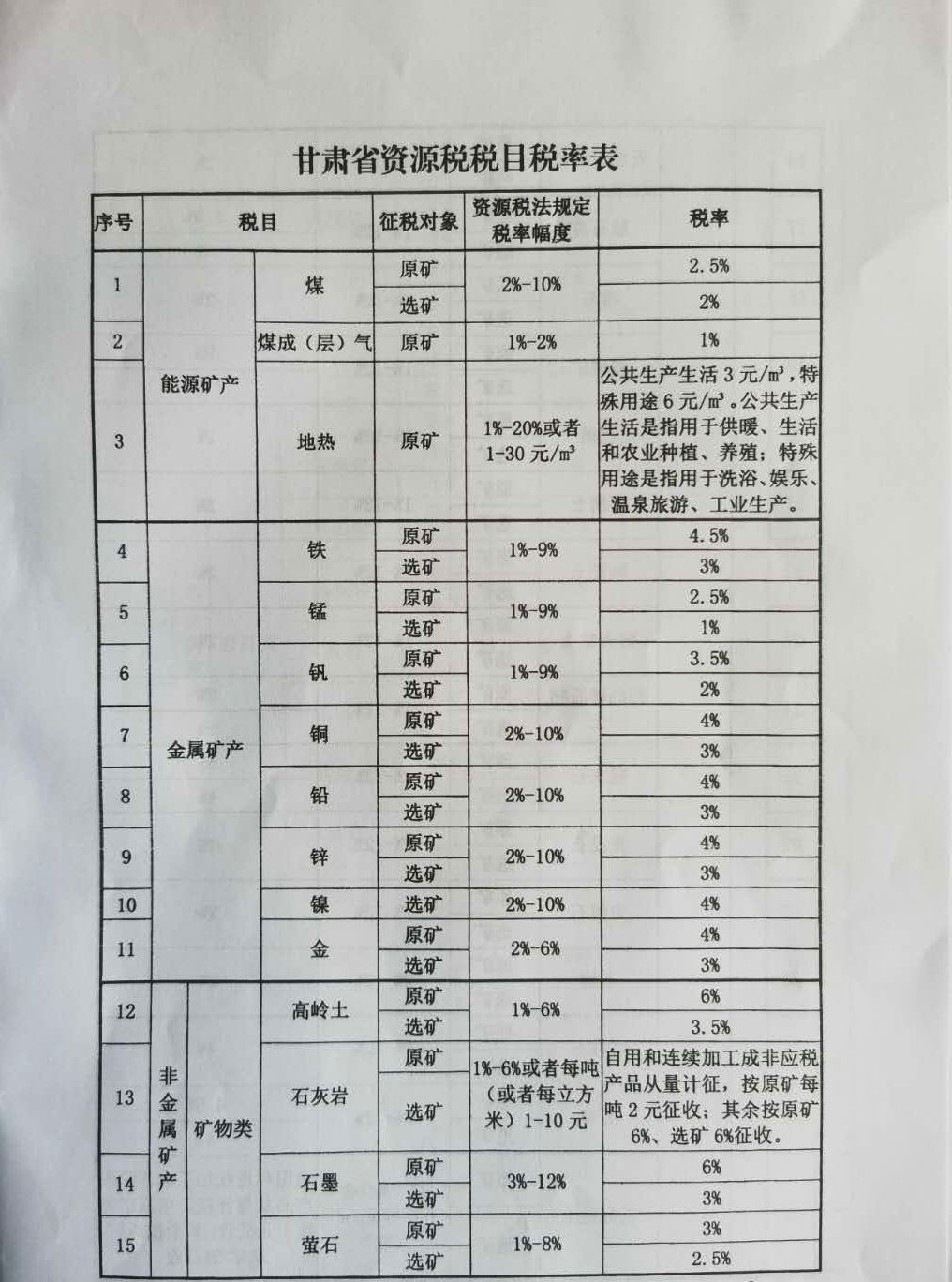

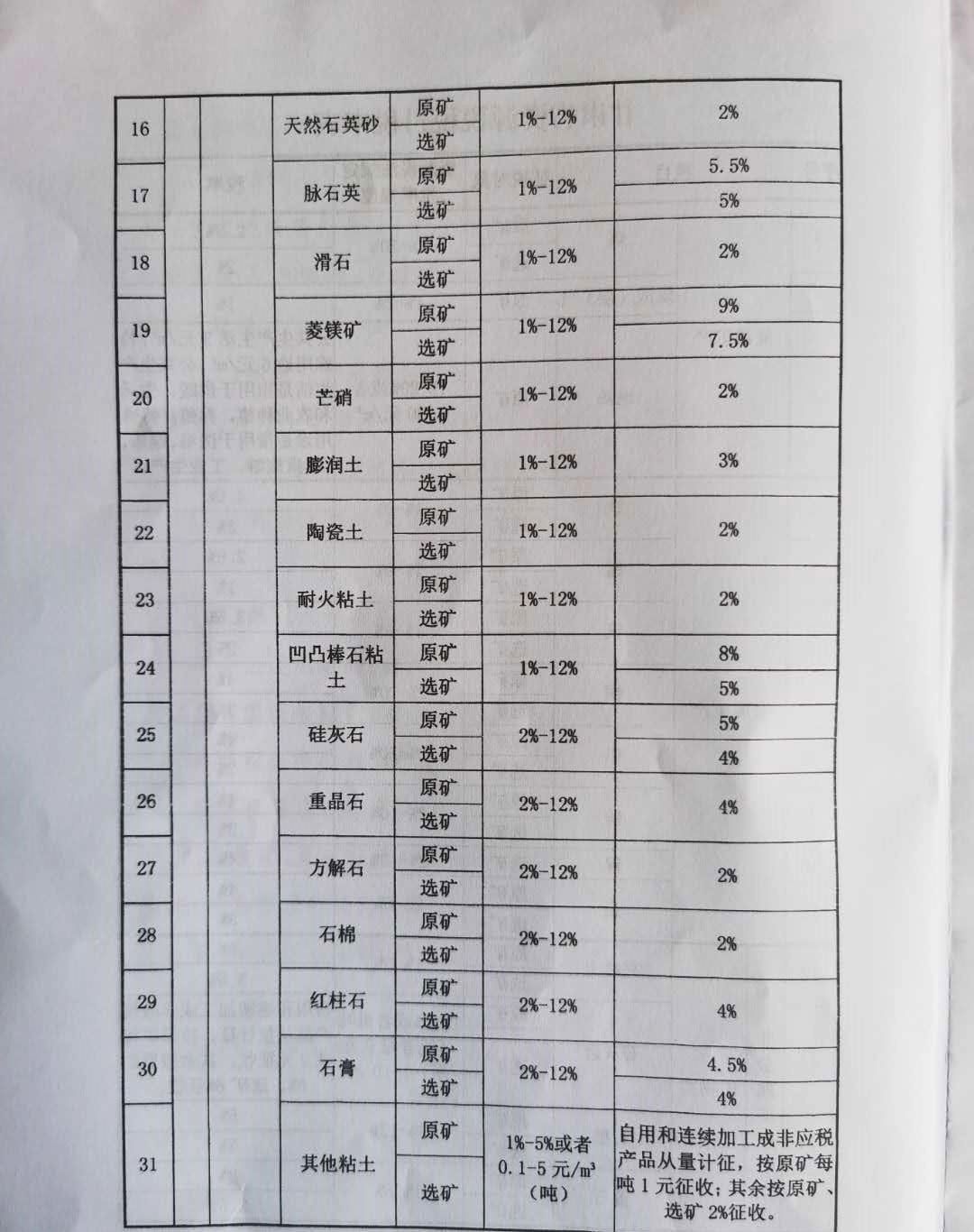

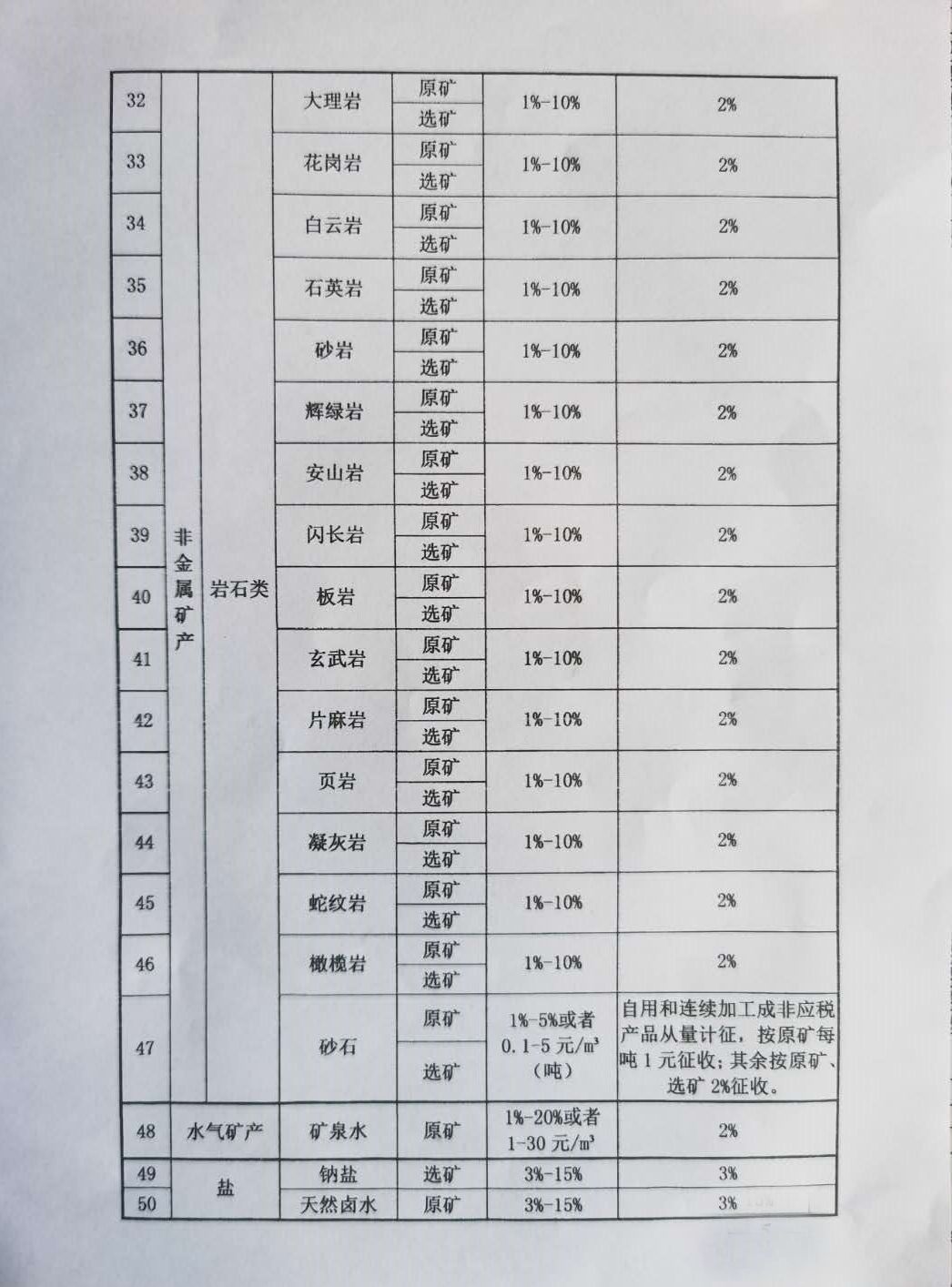

一、资源税法划定实行幅度税率的税目,我省应税矿产物合用税率,凭据所附的《甘肃省资源税税目税率表》执行。对今朝我省已探明储量但尚未开采的矿产物,开采并出产策划后,按照资源税法所附的《资源税税目税率表》所属应税矿产物税率幅度的最低税率征收,待出产策划不变后,再按措施提请省人大常委会抉择合用税率。

二、资源税法划定可以选择实行从价计征可能从量计征的税目中,地热实行从量计征,矿泉水、天然卤水实行从价计征,海口三亚公司注册,石灰岩、其他粘土、砂石实行从量计征和从价计征相团结的方法。

三、切合资源税法第七条划定景象的,凭据以下步伐减征可能免征资源税:

(一)纳税人开采可能出产应税矿产物进程中,因自然灾害或不行抗力造成意外变乱,蒙受的直接经济损失高出上年度企业主营业务收入50%的,海南省民企服务中心,自蒙受重大损失次月起,持续12个月减征50%资源税。

(二)纳税人开采销售伴生矿,伴生矿与主矿产物销售额分隔核算的,对伴生矿暂不计征资源税;没有分隔核算的,伴生矿按主矿产物的税目和合用税率计征资源税。

(三)纳税人开采低品位矿,按其应纳税额的50%减征资源税。

(四)纳税人开采尾矿,免征资源税。

切合上述划定的,由纳税人申报享受减征免征政策,《矿产资源储量核实陈诉》、《采矿许可证》等相关资料留存备查。

各级税务构造与自然资源、应急打点等部分成立事情协作机制。税务构造在后续打点中,海南省民企服务中心,不能精确鉴定企业开采、销售伴生矿、低品位矿、尾矿以及蒙受自然灾害和意外变乱的,可提请自然资源、应急打点等部分出具意见。

四、本抉择自2020年9月1日起施行。

附:

甘肃省资源税税目税率表

海南省民企服务中心提供海南公司注册、海南代理记账、海南法律服务、海南猎头招聘服务!欢迎来电咨询!