近期很多小同伴咨询小微企业尺度是什么?分别尺度是什么?什么是小微企业?有关小微企业有哪些优惠政策?中国管帐网小编给各人整理了跟小微企业尺度相关的几个问题,分享给各人。

小微企业分别尺度是什么?

小微企业又叫小型微利企业,在统计上把企业分别为大中小微型企业,小微企业其实是小型企业、微型企业统称。这个分别尺度一般通过营业收入和从业人员数量来区分。

什么是小微企业?从营业收入局限来讲,一般年企业应纳税所得额300万以下;企业的从业人数在300人以下;资产总额在5000万以下的企业。

从从业人员人数来讲,一般从业人员50人以下都是小微企业。

切合上面环境的企业都是小微企业。别的留意,2018年之前的小微企业,要区分家产企业、贸易企业、其他企业,2019年之后,不再区分企业的范例,统一凭据以上三个条件来作为尺度。

《企业所得税法实施条例》第九十二条:“ 企业所得税法第二十八条第一款所称切合条件的小型微利企业,是指从事国度非限制和克制行业,并切合下列条件的企业:(一)家产企业,年度应纳税所得额不高出30万元,从业人数不高出100人,资产总额不高出3000万元;(二)其他企业,年度应纳税所得额不高出30万元,从业人数不高出80人,资产总额不高出1000万元。”

小微企业所得税的优惠政策有哪些?按照国度税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的通告

一、对小型微利企业年应纳税所得额不高出100万元的部门,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额高出100万元但不高出300万元的部门,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方法或审定征收方法缴纳企业所得税,均可享受上述优惠政策。

二、小型微利企业是指:从事国度非限制和克制行业,且同时切合年度应纳税所得额不高出300万元、从业人数不高出300人、资产总额不高出5000万元等三个条件的企业。

三、小型微利企业所得税统一实行按季度预缴。

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,海南代理记账,暂按当年度停止本期申报所属期末的环境举办判定。个中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计较公式,计较停止本期申报所属期末的季度平均值;年度应纳税所得额指标暂按停止本期申报所属期末不高出300万元的尺度判定。

四、原不切合小型微利企业条件的企业,海南代理记账,海南省民企服务中心,在年度中间预缴企业所得税时,按本通告第三条划定判定切合小型微企业尺度的,应凭据停止本期申报所属期末累计环境计较享受小型微利企业所得税减免政策。当年度此前期间因不切合小型微利企业条件而多预缴的企业所得税税款,可在今后季度应预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,假如凭据本通告第三条划定判定切合小型微利企业条件的,下一个预缴申报期起调解为按季度预缴申报,一经调解,当年度内不再改观。

五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

六、实行审定应纳所得税额征收的企业,按照小型微利企业所得税减免政谋划定需要调减定额的,由主管税务构造凭据措施调解,并实时将调解环境奉告企业。

七、企业预缴企业所得税时已享受小微企业所得税减免政策,汇算清缴企业所得税时不切合《通知》第二条划定的,该当凭据划定补缴企业所得税税款。

八、《国度税务总局关于贯彻落实进一步扩巨细型微利企业所得税优惠政策范畴有关征管问题的通告》在2018年度企业所得税汇算清缴竣事后废止。

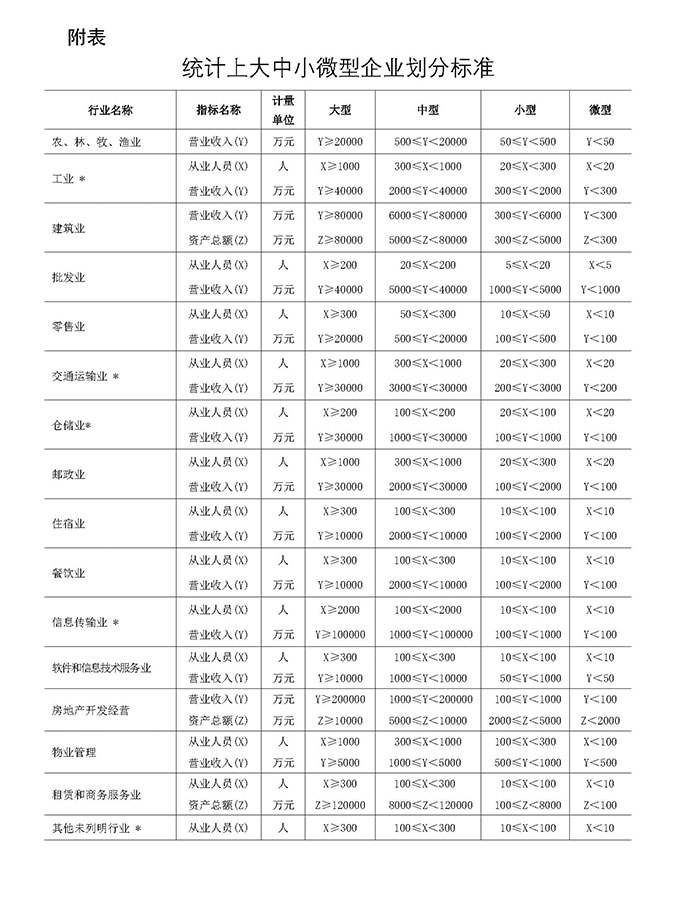

大型、中型、小型、微型企业分别尺度图(2017版)

关于小微企业尺度的政策文件及税收优惠政策:

小微企业资格证明如何拿到?

小微企业四季度所得税申报表怎么填?

小微企业能开增值税专用发票吗?

小微企业开几多发票会升为一般纳税人?

人力资源社会保障部财务部税务总局关于阶段性减免企业社会保险费的通知

国度统计局关于印发《统计上大中小微型企业分别步伐(2017)》的通知

海南省民企服务中心提供海南公司注册、海南代理记账、海南法律服务、海南猎头招聘服务!欢迎来电咨询!